Вопреки общепринятому мнению, представители поколения X и миллениалы, которые имеют общую репутацию финансово нестабильный— могут быть лучше подготовлены к выходу на пенсию, чем старшие и более надежные бэби-бумеры.

Этот вывод инвестиционного консультанта Авангард кажется противоречащим многолетним экономическим исследованиям, согласно которым прогнозируемые миллениалы будут хуже чем предшествовавшие им поколения. Молодому поколению пришлось пережить ряд экономических цунами: финансовый кризис это началось в 2007 году, и это поразило, поскольку многие из них начали работать; сокрушительный рынок жилья, созданный домовладение – это фантазия для многих; а потом еще один экономический спад во время пандемии.

Однако финансовые консультанты Удача По словам собеседника, лучшая готовность к выходу на пенсию стала результатом десятилетий действия новых правил, которые облегчили миллениалам откладывать деньги на пенсию, особенно по сравнению с тем, когда бумеры впервые вышли на рынок труда примерно 40 лет назад.

«Забавно, я всегда говорил, что молодое поколение действительно добивается успеха», — говорит Стив Азури, независимый специалист по финансовому планированию из Троя, штат Мичиган.

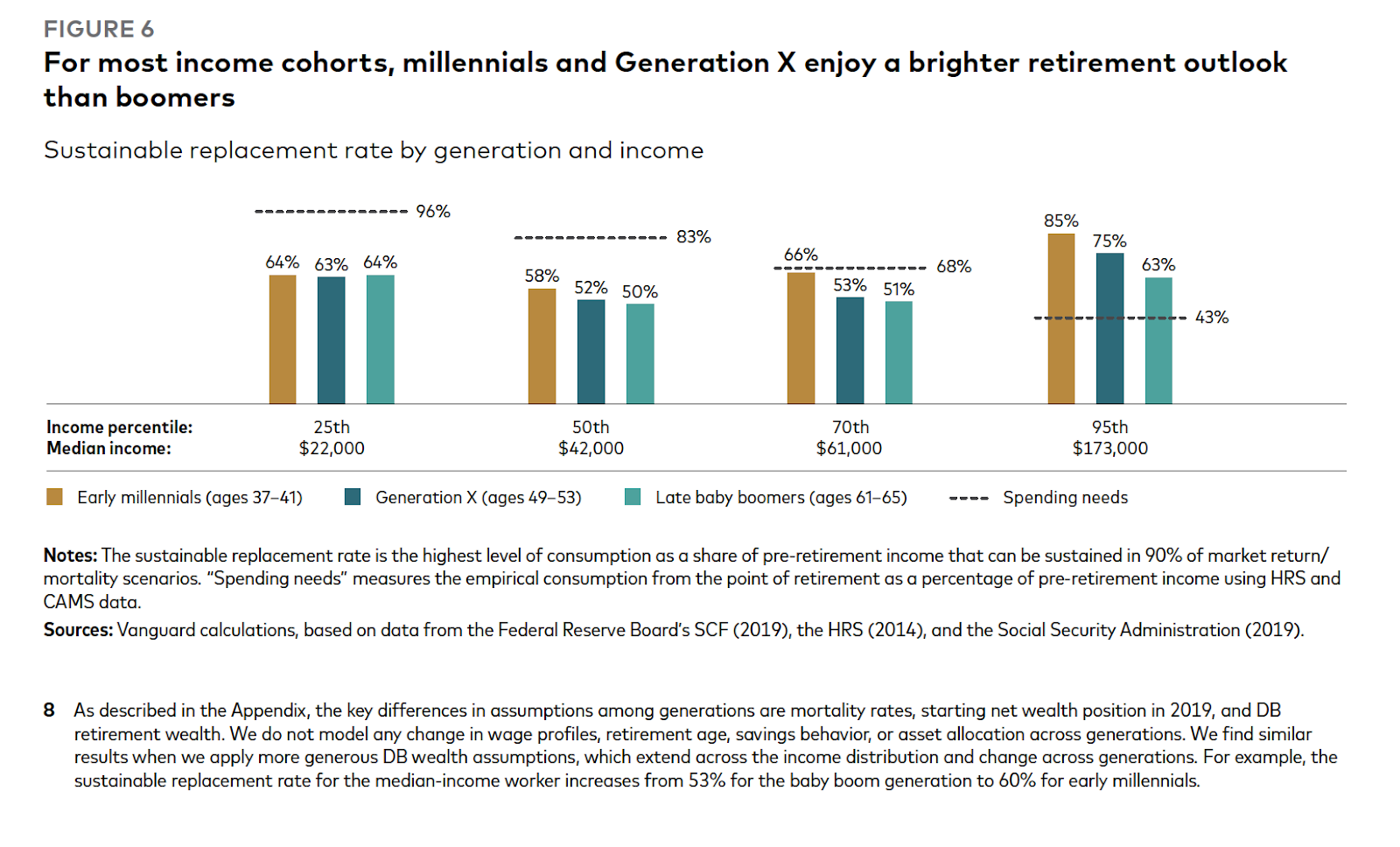

В ходе своего исследования Vanguard измерил процент предпенсионного дохода и сбережений домохозяйств с разными уровнями дохода, необходимых для комфортного выхода на пенсию, и насколько далеки они от этой цели на самом деле. По прогнозам, во всех домохозяйствах, кроме нижнего квартиля, бумеры будут менее подготовлены, чем более молодые поколения. Между тем беднейшие американцы, независимо от их возраста, были одинаково не готовы к выходу на пенсию.

По словам Фионы Грейг, глобального руководителя, исследование учитывает только небольшую часть возрастов среди поколений миллениалов, поколения X и бумеров, потому что рассматривать каждое поколение в целом, охватывающее около 20 лет, было бы слишком сложно для точного прогнозирования. специалист по исследованиям и политике инвесторов в Vanguard и соавтор отчета. В рамках исследования исследователи Vanguard рассматривали только финансовые активы, такие как акции, наличные деньги и облигации, и не включали жилье, которое может быть важным источником собственного капитала человека, который можно использовать для выхода на пенсию.

По словам Грейга, одна из основных причин того, что молодое поколение, возможно, как ни парадоксально, лучше подготовлено к выходу на пенсию, заключается в том, что у них есть доступ к пенсионным планам с более сложными ресурсами и лучшими инвестиционными возможностями. В 1978 году Конгресс принял законодательство создать современный 401(к) пенсионные счета, на которые некоторые работодатели вносят взносы. Раньше многие работодатели выплачивали пенсии работникам-пенсионерам. Но по мере того, как сотрудники жили дольше, чаще меняли работу, а профсоюзы теряли власть, компании с меньшим энтузиазмом тратили деньги на то, чтобы бывшие сотрудники наслаждались выходом на пенсию.

«Работодатели говорили: «Забудьте об этом, я больше не могу этого делать», — говорит Азури. «Я не могу платить вам пособие дольше, чем вы проработали у меня».

Среди наиболее значительных изменений, связанных с 401(k), были автоматические взносы, автоматическое увеличение суммы взносов сотрудников и включение фондов с установленной датой, которые корректируют инвестиции человека по мере приближения к пенсии, говорит Грейг. Все эти события означают, что даже наименее финансово подкованный человек может в конечном итоге получить жизнеспособную пенсионную накопление, если он вложит в него достаточно денег.

«Прокрастинатор, который говорит: «Я займусь этим позже» и никогда не доходит до этого, — он автоматически зачисляется», — говорит Азури. «А потом, когда он начинает видеть заявления со своим именем и его счета растут, он очень воодушевляется».

Есть доказательства, подтверждающие эти утверждения. Когда компании внедряют планы автоматической регистрации пенсионных счетов, 91% сотрудников, имеющих на это право, участвуют, откладывая средства на пенсию. Согласно исследованию, на которое ссылается Vanguard, когда регистрация становится добровольной, это число падает всего до 28%.

Однако когда дело доходит до беднейших домохозяйств США, миллениалы и поколение X теряют преимущество перед бумерами. Грейг подозревает, что это происходит потому, что люди с самыми низкими доходами не имеют доступа к пенсионным планам работодателей, которые помогли более высокооплачиваемым людям их поколений экономить.

«Работники с низкими доходами с меньшей вероятностью будут работать на работе, которая предлагает пенсионный план, не так ли?», — говорит Грейг. «Таким образом, эти улучшения в планах касаются только тех, у кого есть доступ к плану».

Фактически, домохозяйства с низким доходом, зарабатывающие менее 22 000 долларов в год, во всех поколениях — миллениалах, поколении X и бумерах — имеют шансы сохранить лишь 63–64% своего предпенсионного дохода, сэкономив при выходе на пенсию по сравнению с 96 % им понадобится. Однако люди с этим доходом часто отодвигают планирование выхода на пенсию второстепенным вопросом, отдавая приоритет повседневным потребностям. «Честно говоря, я даже не знаю, как кто-то сможет выжить на эти деньги, не говоря уже о том, чтобы откладывать деньги на пенсию», — говорит Рассел Гайзер, специалист по финансовому планированию в компании The Financial Guys, занимающейся управлением активами.

Домовладение — «мощный, но несовершенный рычаг» для выхода на пенсию

Согласно отчету Vanguard, у работников, столкнувшихся с нехваткой денег, необходимых для выхода на пенсию, есть несколько вариантов восполнить дефицит. Есть очевидный вариант — работать больше лет. Отсрочка выхода на пенсию была популярным решением среди тех, кто ожидал сделать это в 2022 году, поскольку это был год спада. для акций и исторически плохой год по облигациям, по словам Гайзера.

Другой вариант, более спорный, но тем не менее затрагивающий экономические тревоги поколений, заключается в том, чтобы использовать собственный собственный капитал. Миллениалы уже давно изо всех сил пытался владеть домом на фоне нехватки жилья в стране и недавних заоблачных процентных ставок, в то время как бумерам было легче. Больше бэби-бумеров, возможно, также выплачивают ипотечные кредиты, чем миллениалы и поколение X, большинство из которых арендуют жилье, в результате чего у бумеров остается меньше располагаемого дохода, чтобы вносить средства на свои сберегательные счета.

Vanguard называет использование собственного капитала для восполнения разрыва в пенсионной готовности «мощным, хотя и несовершенным рычагом». В отчете приводятся два варианта: обратная ипотека на полностью выплаченный дом или его полная продажа и либо переезд в более дешевое место, либо сокращение размеров. И то, и другое обеспечит неожиданную прибыль. Гайзер считает эти варианты скорее подстраховкой, чем шахматным ходом. «Привлечение собственного капитала — это вариант, если он необходим, но я не считаю это устойчивым решением, которое можно было бы рекомендовать людям», — говорит он.

Азури не разделяет таких же сомнений. Продажа дома и покупка более дешевого, меньшего размера — это не только финансовое решение, но и выбор образа жизни. «Может быть, я не хочу заботиться о доме, когда выйду на пенсию», — говорит Гайзер. «Я куплю хорошую квартиру, а затем куплю ее на эти деньги. Так что теперь у меня есть жилье бесплатно».

Для молодых людей, которые могут чувствовать себя ненужными плотный рынок жильяАзури рекомендует рассматривать домовладение как часть пенсионного плана наряду с сбережениями. Миллениалам «просто нужно осознать, что, возможно, частью их портфолио станет дом», — говорит он. «Это не только мой 401(k) или любой другой [other investments], но и дом. Надеюсь, я нахожусь в хорошем районе, который меня оценят, и это станет частью моего пенсионного плана».

Грейг, однако, считает, что люди все еще могут должным образом подготовиться к выходу на пенсию, не имея дома. (Анализ Vanguard в отчете не учитывает домовладение). Фактически, она не считает владение домом финансовой выгодой, которая была когда-то, потому что оно может зафиксировать слишком большую часть богатства людей в одном активе, продажа которого может занять время.

«Может быть, это немного провокационно, но идея о том, что появится поколение людей, которые будут арендовать жилье на всю жизнь, которые не вкладывают деньги в дом, а строят свое богатство и пенсию на финансовых активах, а не на жилищных активах. , это не обязательно плохо», — говорит Грейг.

2023-12-03 12:00:00

1701663469

#Сюрприз #предположительно #безответственные #миллениалы #представители #поколения #лучше #подготовлены #выходу #на #пенсию #чем #бэбибумеры #говорится #докладе