Snowy Hydro, всего через несколько дней после раскрывает последние проблемы своей неудачливой туннельной машины Florenceопубликовала на своем веб-сайте обновленное (по состоянию на август 2023 года) экономическое обоснование, в котором утверждается об увеличении чистой приведенной стоимости проекта, несмотря на резкое увеличение затрат.

Я немного не умею рассматривать расчеты чистой приведенной стоимости (NPV), поэтому просмотр этого обзора дал мне возможность немного попрактиковаться в сопоставлении.

За то короткое время, которое отведено на рассмотрение цифр, нет ничего, что казалось бы совершенно необоснованным. Фактически, если мы примем оценку Сноуи годовых денежных потоков после уплаты налогов как разумную, проект выглядит привлекательным. Для меня это было сюрпризом.

Хотя я почти не касаюсь самого крупного компонента стоимости – это простая торговля хранилищами, стоимость которой, по оценкам Сноуи, составляет 7 миллиардов долларов США, исходя из средней торговой прибыли в 100 долларов США за МВтч – мои собственные расчеты показывают, что это разумная оценка, как с точки зрения, так и с точки зрения сам.

То есть я ожидаю, что актив, генерирующий до 2,2 ГВт с очень большим хранилищем, может зарабатывать 100 долларов за МВтч в течение 4–6 часов в день. Батарее требуется удвоить эту маржу, чтобы оправдать ее создание, а исторически сложившаяся маржа в основном превышала 100 долларов.

Тем не менее, я также думаю, что в сфере торговли хранилищами будет очень много конкуренции. Тем не менее, учитывая, что рентабельность за последний год была ближе к 300 долларам за МВтч, чем к 200 долларам, существует много возможностей для конкуренции.

Чего я не сделал, так это не рассмотрел контракты на твердение и мощность, которые являются вторым по величине источником стоимости, и я не рассмотрел их интеграцию, чтобы проверить ее правдоподобность. Время для обеда.

Обзор

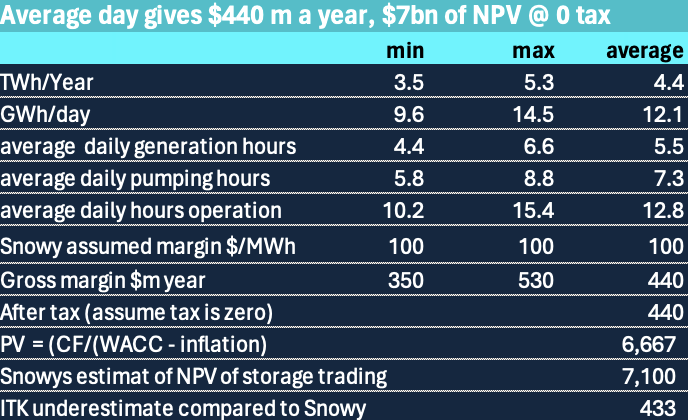

Snowy 2.0 означает, что за первые 15 лет работы он заработает примерно 1,2 миллиарда долларов валовой прибыли. Торговая валовая прибыль представляет собой разницу между ценой, по которой продается электроэнергия, и ценой, уплаченной за нее, после поправки на коэффициент эффективности туда и обратно, скажем, 0,75. Я также использую запас хранения или вознаграждение за хранение для той же концепции.

Эффективность туда и обратно имеет два последствия. Во-первых, это означает, что для генерации 4 часов вам придется качать 5,3 часа. Но когда вы сцеживаете молоко в течение 5,3 часов, вполне вероятно, что средняя стоимость часа сцеживания будет выше, чем если бы вы сцеживали только 4 часа. У вас меньше выбора в часах для прокачки.

Я потратил 12 миллиардов долларов на стоимость, что является числом Сноуи. Как минимум, следует учитывать также капитализированные проценты. Я бы примерно оценил это в 0,5 миллиарда долларов.

Я рад исключить большую часть затрат на передачу. Во-первых, это нормально, что бы там ни говорили. Во-вторых, я особенно считаю, что экономическое обоснование для Humelink и VNI West очень сильное, даже если Малкольм Тернбулл никогда не потворствовал своим стремлениям к построению нации.

Однако компонент Humelink, который в основном используется только для подключения Snowy 2.0, должен быть законно добавлен к стоимости проекта. С учетом этого капитализированные проценты, вероятно, достигнут 14 миллиардов долларов, даже если дальнейшего увеличения не будет.

Snowy 2 повседневное значение. Источник: Снежный, ИТКе

Обратите внимание, что в таблице ниже представлено практически универсальное мнение людей, продающих бизнес-кейсы, о том, что в далеком будущем ситуация улучшится. В этом случае, поскольку доллары номинальны, инфляция — ваш друг.

Снежный 2,PV по годам. Источник: Снежный

Если мы предположим, что оценка Сноуи его денежных потоков после уплаты налогов точна, то, как только мы допустим стоимость после 2050 года, как бы мала она ни была, тогда, по моим оценкам, базовая норма прибыли проекта составит около 9%.

Снежная IRR 9%?. Источник: Снежный, ИТКе

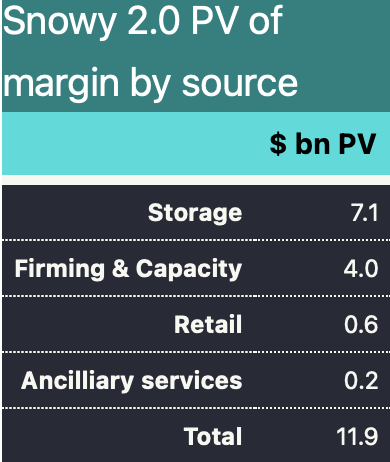

Подавляющая часть стоимости создается за счет вознаграждения за хранение, но Сноуи также планирует продавать укрепляющие продукты. В определенной степени она в состоянии сделать это из-за количества хранимой энергии, а также из-за доступа к собственным традиционным генерирующим мощностям в качестве резерва.

Однако он не может дважды использовать один и тот же МВт для двух разных потоков доходов одновременно. То есть она не может продавать один и тот же МВт на спотовом рынке и одновременно закреплять чужую солнечную электростанцию.

Snowy2 Маржа по источникам. Источник: Снежный

Чистая приведенная стоимость Сноу немного проще, поскольку объем фиксирован. Нет роста

В большинстве случаев большая часть дебатов вокруг стоимости бизнеса сосредоточена на прогнозировании темпов роста денежных потоков. Однако для отдельной единицы продукции, такой как отдельный фактор или, в данном случае, для проекта гидроэлектростанции, объемы имеют фиксированный предел, и единственной прогнозируемой переменной является средняя цена.

При этом Snowy 2.0 имеет огромный объем хранилища — 175 ГВтч по сравнению с любым другим проектом длительного хранения. Обсуждаемый проект Борумба имеет аналогичный размер электрической мощности, но даже его 48 ГВтч являются скромными по сравнению с Snowy 2.0.

Я прекрасно понимаю, что способность Snowy пополнять свои хранилища, когда он захочет, горячо оспаривается, но я не предлагаю рассматривать это в этой заметке. У меня ноль знаний по этой теме.

Глядя на валовую прибыль хранилища

Прежде чем приступить к конкретному анализу, я могу взять некоторые цифры, которые я обновляю каждую неделю, о марже аккумуляторов, которые предполагают, что оператор аккумуляторов обладает прекрасным предвидением и может выбирать самые высокие цены для генерации и самые низкие цены для перекачки каждый день.

Красная линия представляет собой шестичасовой спред, а зеленая — 4-часовой. Эта прибыль за последний год составила в среднем 297 и 356 долларов в год. Это в 3 раза больше, чем предполагалось в случае со значением Snowy, что очень удобно.

Маржа хранения. Источник: Обзор NEM, ИТК

Точно так же новая четырехчасовая батарея на недавней CSIRO Gencost, которая в данном случае, я думаю, находится на примерном уровне, требует от 200 до 300 МВтч за МВтч, чтобы оправдать первоначальные инвестиции.

На практике батареи строятся исходя из предположения, что регулирование частоты обеспечит некоторую часть дохода. Как и Snowy, после того, как батарея будет построена, она может подорвать Snowy, потому что эффективность Snowy туда и обратно хуже, чем у батареи.

Сноуи говорит, что расчетный срок службы составляет 150 лет, тогда как расчетный срок службы батареи составляет 20 лет. Капитальные затраты Snowy растут каждый год, тогда как в течение следующего десятилетия стоимость батарей будет падать, скажем, на 6% в год.

Я нисколько не сомневаюсь, что, когда 5 ГВт новых строящихся батарей действительно заработают, и даже если предположить, что только, скажем, 75% из них будет потрачено на торговлю, маржа упадет с текущего уровня.

Строятся аккумуляторы. Источник: www.renewmap.com.au

Однако, если рентабельность упадет до предполагаемых Сноуи $100/МВтч, батареи не окупят свои капитальные затраты.

Глядя на это с довольно непринужденной точки зрения NPV, я предполагаю, что, если мы проигнорируем налоги, цифры подтверждают оценку Сноуи о NPV хранилища примерно в 7 миллиардов долларов.

Чтобы убедиться в этом, я воспользовался «формулой роста Гордона». Это приблизительно соответствует чистой приведенной стоимости годового денежного потока как CFWACC-g, где: CF = WACC денежного потока = средневзвешенная стоимость капитала g = темп роста (предполагается, что это инфляция).

ТВт-ч в год и предполагаемая прибыль были указаны в документе экономического обоснования. Они почти заслуживают доверия.

Финансы 101 в 3 абзацах

TL:DR – Рискуя утомить читателей, напоминаю, что чистая приведенная стоимость (которая, как говорил мой бывший начальник, означает отсутствие текущей стоимости) использует концепцию, согласно которой люди будут платить больше за 1 доллар, который они получают сегодня, по сравнению с 1 долларом в прошлом году. через год и 1 доллар, полученный через два года.

Если процентная ставка составляет 10%, вы заплатите 1/1,1 за 1 доллар, который будет получен через один год, и 1,21 доллара за 1 доллар, который будет получен через два года, и так далее. Оценивая притоки и оттоки денежных средств за каждый год и выбирая ставку дисконтирования, можно рассчитать NPV.

О выборе ставки дисконтирования, связанной с риском, написано множество учебников, в которых используется средневзвешенная стоимость капитала (WACC). Но самая простая и старая версия — это стоимость долга после уплаты налогов плюс стоимость собственного капитала с использованием пропорций каждого из них. Стоимость акционерного капитала — длинная тема, главным образом из-за неопределенности в отношении подходящей меры риска.

Чистая приведенная стоимость включает в себя прогнозы будущих денежных потоков, которые являются весьма неопределенными. Чистая приведенная стоимость также чувствительна к выбору ставки дисконтирования и количеству лет, на которые прогнозируются денежные потоки.

Однако при любой разумной ставке дисконтирования денежные потоки в будущем более чем через 30 лет мало повлияют на NPV. Или, другими словами, денежные потоки, полученные в первые годы реализации проекта, оказывают гораздо большее влияние, чем в предыдущие годы.

2024-05-24 04:57:47

1716616734

#Последний #бизнескейс #Snowy #стал #сюрпризом #но #батареи #могут #съесть #его #обед