Около 4 миллионов британских домохозяйств столкнется с более высокой стоимостью ипотеки в 2023 году ожидается, что средние ежемесячные платежи увеличатся с 750 до 1000 фунтов стерлингов.

Кредитные ставки банков составляют непосредственное влияние базовой ставкой Банка Англии, которая девять раз повышалась в течение года до декабря 2022 года до 3,5% и составляет ожидается около 4,5% в 2023 году. Ипотечные ставки даже выше этой базовой ставки, потому что банки добавляют надбавку, чтобы учесть риск того, что заемщики не погасят свои жилищные кредиты. Средняя ставка по ипотеке сейчас около 6% против 1,9% в начале 2022 г..

Домохозяйства с ипотечными кредитами с переменной ставкой, которые корректируются по мере роста базовой ставки, уже ощущают это изменение. Но в 2023 году около 1,8 миллиона человек с ипотечными кредитами с фиксированной процентной ставкой завершат свои текущие сделки. Они столкнутся с еще большим шоком, потому что их платежи резко возрастут почти за одну ночь.

Ипотечные расходы в настоящее время составляют 22% среднего семейного бюджета Великобритании., поэтому тем, кто ищет новую сделку или пытается перезаложить закладную, важно понимать, как работают платежи по ипотеке. Это не только поможет вам выбрать наилучшее предложение, но также может помочь снизить бремя погашения.

Как происходит погашение ипотеки

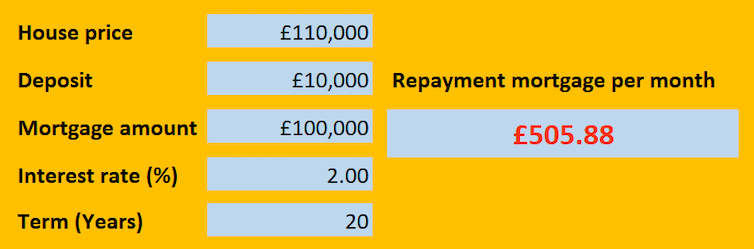

Расчеты платежей по ипотеке сложны, поэтому используйте ипотечный калькулятор (можно получить в вашем банке или онлайн). я использовал один для расчета погашения для Джона, вымышленного домовладельца, занимающего 100 000 фунтов стерлингов, чтобы купить дом стоимостью 110 000 фунтов стерлингов (таким образом, у него есть депозит в размере 10 000 фунтов стерлингов). Джон выбирает ипотечный кредит с фиксированной ставкой на один год, процентной ставкой 2% и сроком погашения 20 лет.

Это погашение ипотечного кредита таким образом, платежи Джона банку состоят из двух частей: процентов (сумма, которую банк взимает с Джона, чтобы он одолжил ему деньги) и выплата капитала (которая покрывает общую сумму – 100 000 фунтов стерлингов – банк ссудил Джону для его дома).

Его ежемесячные платежи составят почти 506 фунтов стерлингов.

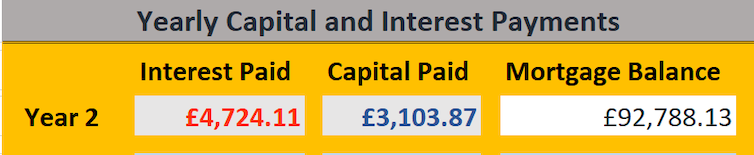

Глядя на разбивку годовых платежей, Джон заплатит более 1962 фунтов стерлингов в виде процентов за год, в течение которого его ставка установлена на уровне 2% (отмечено красным ниже) — в среднем 164 фунта стерлингов в месяц.

Для погашения капитала Джон вернет чуть более 4 108 фунтов стерлингов из суммы, которую он занял (выделено синим цветом выше) в год, когда он установил свою ставку на уровне 2%, при среднемесячном капитальном платеже в размере 342 фунтов стерлингов.

Но, поскольку у него годовая ипотека с фиксированной процентной ставкой, Джону придется повторно заложить кредит через 12 месяцев. Так что же произойдет, если процентные ставки вырастут к тому времени, например, до 5%?

Если вычесть 4 108 фунтов стерлингов, сумма ипотеки Джона составит 95 892 фунта стерлингов, а срок составит 19 лет, а его новый ежемесячный платеж составит чуть более 652 фунтов стерлингов.

Джон будет потрясен, увидев, что его процентные платежи подскочили до чуть более 4724 фунтов стерлингов — в среднем 394 фунта стерлингов в месяц по сравнению со 164 фунтами стерлингов во время его последней ипотеки. Теперь он также будет возвращать меньше капитала (около 3 103 фунтов стерлингов в год против 4 108 фунтов стерлингов до повышения его ставки):

Но если бы Джон жил в другом районе, он мог бы платить еще больше. С ипотекой в 200 000 фунтов стерлингов – ближе к среднему по Великобритании – ежемесячный процентный платеж увеличился бы с 327 фунтов стерлингов до 822 фунтов стерлингов, если бы ставки подскочили с 2% до 5%.

Так есть ли способ смягчить удар роста ставок по ипотечным кредитам? Если вы сделаете свою домашнюю работу, может быть возможно уменьшить ваши платежи по ипотеке, в зависимости от конкретных обстоятельств вашего домохозяйства.

Вот пять способов уменьшить ипотечное бремя (обратите внимание, следующая информация не является финансовым советом):

1. Рассмотрите варианты ипотеки

Есть ряд вещей, которые вы могли бы сделать, чтобы обеспечить временное облегчение во время текущего экономического спада, но всегда не забывайте запрашивать у своего кредитора подробную информацию о комиссиях, понесенных в связи с любыми изменениями.

Например, временные параметры включают в себя переключение на погашение только процентов для некоторой краткосрочной гибкости, но помните, что вы все равно должны планировать погашение заемного капитала. Или продлить срок ипотеки, чтобы вы платили меньше в месяц, но в течение более длительного периода. Например, если бы Джон продлил свой срок с 19 до 30 лет, его ежемесячная выплата капитала снизилась бы с 259 до 177 фунтов стерлингов.

Вы также можете использовать некоторые сбережения, чтобы уменьшить сумму кредита, в то время как ставки по займам высоки. Заимствование 90% от стоимости вашего дома (то есть, у вас есть депозит в размере 10%), вероятно, потребует более высокой процентной ставки, чем если бы вы могли внести депозит в размере 25%. А если у вас есть ипотечный кредит, переплата, когда это возможно, сократит ваши процентные платежи.

2. Избегайте стандартной переменной ставки

Как только ваш период с фиксированной ставкой заканчивается, ваша ипотека обычно автоматически переходит на стандартную переменную ставку кредитора — часто самую высокую взимаемую ставку. Чтобы избежать этого, постарайтесь заключить новую сделку до того, как закончится действие вашей текущей ставки.

3. Сохраняйте кредит на покупку

Если вы купили свой дом с государственной схема помощи в покупке (больше не доступен для новых заемщиков), возможно, стоит сохранить его, а не переходить к новому ипотечному поставщику после окончания беспроцентного периода. Это потому что процентные ставки, взимаемые по этим схемам в настоящее время намного ниже, чем рыночные ставки по ипотечным кредитам.

Но, вероятно, лучшее, что вы можете сделать, особенно если у вас финансовые трудности, — это поговорить с кем-нибудь.

4. Используйте ипотечного консультанта

Независимые консультанты по ипотеке часто имеют доступ к лучшим ставкам по ипотечным кредитам, чем те, которые доступны любому в Интернете или, например, в крупном банке. Например, для ипотеки в размере 200 000 фунтов стерлингов на 20 лет ставка 5% против 5,25% сэкономит вам около 500 фунтов стерлингов в год.

5. Поговорите со своим кредитором

Многие банки Великобритании пообещал ослабить давление на бедствующих держателей ипотечных кредитов прошлый год. Это означает, что если вы боретесь или беспокоитесь о своих финансах, ваш банк может помочь вам переключиться на более подходящую сделку, например, без необходимости проходить еще один тест на доступность.

Ваш банк должен заранее знать, что вы беспокоитесь, поэтому следите за своими финансами. И хотя лучше сообщить об этом до того, как вы пропустите платеж, даже если вы этого не сделаете, вы все равно можете обратиться за помощью и советом в свой банк или другие службы, такие как Совет граждан.

Эта статья переиздана с Разговор под лицензией Creative Commons. Читать оригинальная статья.

Альпер Кара не работает, не консультирует, не владеет акциями и не получает финансирование от какой-либо компании или организации, которые могли бы извлечь выгоду из этой статьи, и не раскрывает никаких соответствующих связей, помимо своей академической должности.